4.2.2成交价格

成交均价——价格微降

图4-5:成交均价图(数据来源:房地产交易网,指南针房地产营销策划机构市场部)

本月成交均价为10238元/平方米,环比微降4%,同比上涨16.66%。需求萎缩导致价格失去上涨动力,基本维持原有水平,成交结构对价格产生拉低作用。整体来看,在政策调控、年度更替的时节,开发商普遍以稳定消化存量为主要任务,价格调整较少,市场进入一个短期“休盘”,价格大幅波动的可能较小。

四区情况:本月沙区成交价格出现大幅上涨,环比增幅达到10.7%,净值为13174元/平方米。沙区产品向泛星海区域等较高端区域的集中促使成交价格上涨。相对而言,产品保持稳定的中山区及西岗区价格则相对平稳,分别为14812和12132元/平方米。甘区成为四区内价格下降的区域,降至7469元/平方米。价格下滑一方面受成交结构影响,另一方面有开发商年底优惠促销因素。

4.2.3 单套指标

图4.6单套面积、单套金额(数据来源:政府部门数据,指南针房地产营销策划机构市场部)

本月户均面积依然在90平左右徘徊,在当前需求组成下判断,未来市场将保持90平左右的产品为主导。从区域来看,除自住型为主的甘区户均面积出现下滑外,其他三区户均面积均出现上浮,以沙河口区户均面积上浮最快。伴随区域性金融中心规划的确立,泛星海区域认可度进一步放大,投资价值的增加促使区域需求进一步放大,提升沙区户均面积。

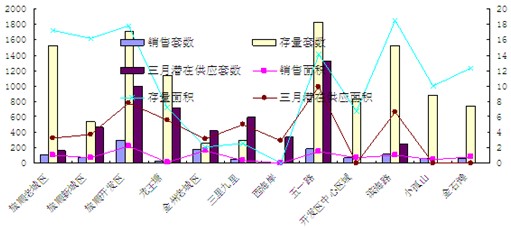

4.3供需对比

图4.7中心四区供需对比

本月大连中心四区消化量为17.19万平方米、有效存量为99.48万平方米。本月消化量主要集中在沙河口区和甘井子区,本月中山西岗的新增项目相对较少,目前主要以展示项目为居多,未来3个月内也会有不少潜在供应。而以西部、机场、范星海板块为中心的诸多项目,本月的销量相对乐观,在高新园区,去年年末有大量的土地入市成交,使得未来在该区域的潜在供应量也相对较多。开发商可以在该区域辐射范围内,适当地考虑未来竞争战略,可以提前做好应对市场的准备。

图4.8新城区供需对比

本月新城区消化量为10.56万平方米、有效存量为124.59万平方米。新城区依然以消化之前的存量为主,而庞大的供给量将会继续维持一段时间。由于主城区的可供开发土地量日益减少,未来旅顺口区、金州区、开发区将会是下一个重点开发区域,目前购房者对该区域项目的关注度普遍低于中山西岗等主城区,然而未来该区域发展潜力巨大,开发商可根据当前形势做好前期客源的积累,未来三个月约47.73万平方米的潜在供应量会对该区域有所刺激作用。

阅读推荐:

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。