[摘要] 随着土地市场正逐步恢复理性,品牌房企应根据自身的资金实力,制定有效地拿地策略。在拿地的市场策略上,由于一线城市可开发面积逐渐减少,品牌房企可以通过在二三线城市加大布局,扩大市场占有率来扩大企业规模。

2010年4月房地产新政出台后,土地市场渐趋理性,土地溢价明显下降。但是,2010上半年,多数品牌房企拿地金额接近或超过2009年企业拿地金额的50%,企业的投资热情不减。从拿地区域分布看,由于一线城市楼面地价有所提升,而二三线城市楼面地价变化相对较小,品牌房企加大了在二三线城市土地储备力度,拿地面积占企业新增土地储备均接近或超过7成。10研究组认为,品牌房企应根据自身的资金实力,制定有效地拿地策略,为持续健康发展蓄力。 1. 2010上半年,品牌房企积极拿地,万科新增土地面积居首位 表1:2010上半年品牌房企新增土地储备及其拿地金额 企业名称 规划建筑面积(万平方米) 拿地金额(亿元) 平均楼面地价(元/平方米) 万科 1276 261 2046 保利地产 613 197 3215 恒大地产 578 53 919 绿城房产 288 97 3379 中海地产 193 128 6879 龙湖地产 190 98 5158 金融街 190 66 3476 华润置地 129 25 1908 远洋地产 36 64 18044

数据来源:CREIS中指数据、fdc.soufun.com

2010上半年,万科新增土地面积1276万平米,拿地金额261亿元,在品牌房企中居于首位;保利地产新增土地面积达到613万平米,较2009年底增长21%。万科、保利地产、恒大地产、绿城房产、华润置地由于拿地多处于二三线城市,平均楼面地价在3500元以下,价格相对较低。

在表1列出的品牌房企中,除绿城房产、华润置地外,其他企业在2010上半年的拿地金额均接近或超过2009年全年拿地金额的50%,显示出多数品牌房企在2010年上半年拿地热情较高,行动较为积极。

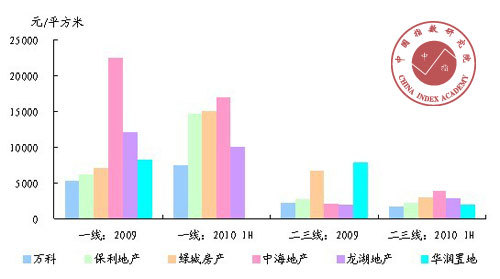

2. 2010上半年,二三线城市楼面均价较稳定,品牌房企加大土地储备力度

2009~2010上半年品牌房企在一线及二三线城市拿地楼面均价

数据来源:CREIS中指数据、fdc.soufun.com

从拿地楼面均价看,品牌房企2010上半年在一线城市的拿地成本较2009年均有提高,其中,保利地产、绿城房产2010年上半年在一线城市的拿地成本较2009年提高了100%以上;相比一线城市,品牌房企在二三线城市拿地的楼面均价比较稳定,万科、保利地产、绿城房产还出现了不同程度的下降,企业通过不同区域、不同产品的有效组合,降低了拿地成本,其中万科、保利、龙湖地产在2009和2010上半年拿地的平均楼面地价均低于3000元/平方米。

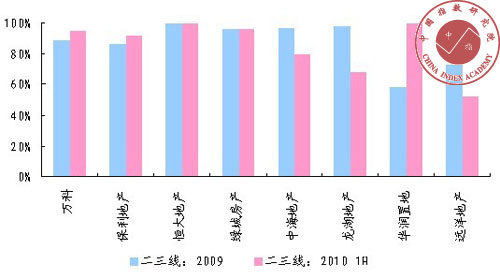

2009~2010上半年品牌房企二三线城市新增土地储备比例

数据来源:CREIS中指数据、fdc.soufun.com

从品牌房企拿地趋势看,受一线城市拿地成本较高、销售价格处于高位等因素的影响,企业加强二三线城市的土地储备成为主流,万科2009年共新增项目45个,其中37个位于二三线城市,二三线城市拿地面积占新增土地建筑面积比重从2009年的89.36%增加至2010年上半年的94.71%,保利地产从2009年的86.50%增加至2010年上半年的91.46%,华润置地2010年上半年新增土地储备更是全部来自二三线城市。中海地产、龙湖地产受产品定位的影响,尽管2010年上半年在二三线拿地面积占比与2009年相比略有下降,但仍然达到80%左右。可见,品牌房企对布局二三线城市非常重视,将二三线城市作为企业业绩增长的新支点。

目前,北京、上海等一线大城市的房地产市场已十分成熟,土地资源日趋稀缺,企业购置土地难度日益加大,同时逐渐趋紧的宏观政策也一步加大了房地产企业在一线城市的运营风险。相比而言,二三线城市的房地产市场正处于起步阶段,自2008年,中国的众多二三线城市均不同程度地启动了新城建设,不仅如此,随着京津高铁、武广高铁等快速交通工具的发展,便利的交通条件将促进二三线城市快速发展,并进一步扩大城市的辐射力,从而提高对房地产的需求。相比一线城市,房地产企业进入二三线城市的成本和风险相对较小,产品未来潜力较大,未来二三线城市将是房地产企业关注和竞争的焦点。

3. 房地产新政出台后,品牌房企拿地趋向谨慎、理性、科学

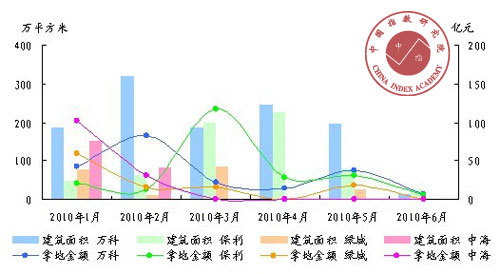

2010年上半年品牌房企每月新增土地储备面积及金额

数据来源:CREIS中指数据、fdc.soufun.com

从品牌房企2010年每个月的拿地情况看,2010年一季度,万科、中海地产、保利地产、绿城集团等品牌房企拿地热情高涨。但在2010年4月中旬房地产新政出台后,品牌房企拿地数量和金额都有所下降,拿地趋向谨慎。中海地产5~6月均没有拿地,万科拿地策略也出现明显调整,企业5~6月仅用43亿元新增土地规划建筑面积210万平方米,5~6月拿地面积与拿地金额占上半年的比例分别为20.1%和17.1%。

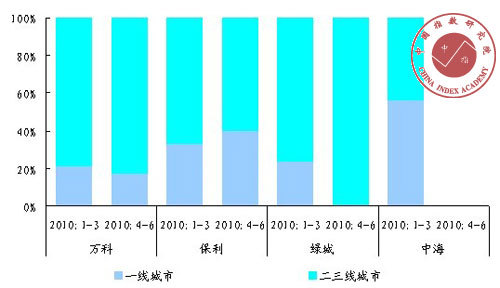

房地产新政前后,品牌房企在一线、二三线城市拿地金额比例

数据来源:CREIS中指数据、fdc.soufun.com

房地产新政出台后,品牌房企拿地策略的另一个特征是更加科学。从拿地区域分布看,2010年1~3月,万科一线城市的拿地金额占比为21.2%,4~6月一线城市拿地金额占比下降至17%;绿城房产1~3月一线城市拿地金额占比为24%,4-6月新增地块皆位于二三线城市;中海1~3月拿地金额达到134亿元,其中一线城市占比为56.1%,4月份以后除在香港和澳门新增两幅地块外,未在内地拿地。

4. 新政后,土地溢价明显下降,品牌房企应理性增加土地储备,为持续发展蓄力

房地产新政提出完善土地招拍挂制度,探索“综合评标”、“一次竞价”、“双向竞价”等出让方式,抑制居住用地出让价格非理性上涨。土地政策的明显调整,对开发企业来说既是挑战也是机遇。在土地出让方面,目前土地招标制度仍有评标标准不完善、不透明、政府与企业对底价和限价预期存在显著差异等诸多问题,部分房价、地价较高的城市将更多采用综合招标方式出让地块,抑制了土地出让价格的非理性上涨。

此外,政府公布的2010年住宅用地供应计划显示:2010年计划住宅用地供应量为18万公顷,较2009年增长136%,是过去五年年均住宅土地供应量的3.29倍。政府加大土地供应力度的决心很大,未来5年具备增大土地供应的条件与动力,仍有较充足的土地供应,土地价格将稳中有降。

2008~2010年上半年北京市成交地块平均溢价水平

数据来源:CREIS中指数据、fdc.soufun.com

从北京市2008~2010上半年成交地块的平均溢价水平来看,从2009年开始,土地溢价水平直线上涨,至2009年下半年及2010年一季度,土地溢价水平均超过100%,然而在新政出台后,4~6月北京市成交地块平均溢价水平快速下跌至20%左右。中指研究院的监测数据显示,2010年上半年,100个主要城市住宅用地楼面地价为1863元/平方米,较2009年下半年下降9%。可以看到,新政的出台使土地价格受到明显抑制,土地市场正在逐渐恢复理性。

随着房地产宏观调控的启动和深入,政府始终坚持“抑制投资投机型购房要求”和“加大房屋供应力度”两条主线,对房地产企业的市场环境产生了显著的影响。根据中指研究院的监测数据,2010上半年内主要城市成交面积同比普遍下跌,其中杭州、上海、深圳、南京、苏州、厦门等地上半年成交量相比2009年同期下跌幅度超过50%。从房价来看,70个大中城市房屋销售价格指数6月份环比下降了0.1%,说明房价调整已经出现。对于房地产企业来说,成交量的萎缩和房价的调整将影响企业的资金回笼。同时,由于信贷政策紧缩,企业融资难度加大,实力较弱的企业的经营风险将扩大。

随着土地市场正逐步恢复理性,品牌房企应根据自身的资金实力,制定有效地拿地策略。在拿地的市场策略上,由于一线城市可开发面积逐渐减少,品牌房企可以通过在二三线城市加大布局,扩大市场占有率来扩大企业规模,对于地价较为便宜的三四线城市,企业可以积极扩大土地储备,为今后做长远打算;在拿地的产品策略上,由于保障性住房和中小套型普通商品房用地规模的大幅增加,参与保障房项目开发、加快加大普通商品房项目建设成为未来一段时间内部分企业主流经营模式的可能性加大,品牌房企可以适当优化现有经营方式与产品结构,做好品牌建设,为未来发展打下良好基础;在拿地的资金策略方面,品牌房企可以积极探索信托、债券、房地产基金等多样化的融资渠道,缓解银行信贷紧缩带来的不利影响。同时,建议企业加强对市场形势的理解,在此基础上进行合理定价以加快资金回笼,从而在未来拥有更多的市场主动权。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。